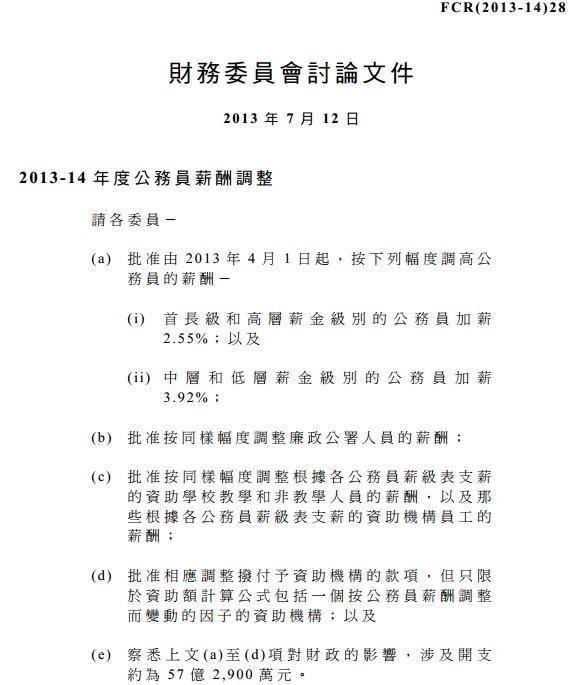

問 題 我們須按署理行政長官會同行政會議在 2013 年 6 月 1 1 日所作的決定,調整公務員薪酬。我們亦須相 應調整廉政公署人員的薪酬、根據各公務員薪級表支薪的資助學校及 資助機構員工的薪酬,以及撥付予資助機構的款項,但只限於資助額 計算公式包括一個按公務員薪酬調整而變動的因子的資助機構。 建 議 2. 我們建議- (a) 由 2013 年 4 月 1 日起,按下列幅度調高公務員的薪酬- (i) 首長級和高層薪金級別的公務員加薪 2.55%;以及 (ii) 中層和低層薪金級別的公務員加薪 3.92%; (b) 按同樣幅度調整廉政公署人員的薪酬; (c) 按同樣幅度調整根據各公務員薪級表 支薪的資助學校教學和非教學人員的薪酬,以及那些根據各 公務員薪級表支薪的資助機構員工的薪酬;以及 (d) 相應調整撥付予資助機構的款項,但 只限於那些資助額計算公式包括一個按公務員薪酬調整而變動的因子的資助機構。 3. 若上文第 2 段 (a)及 (b)項的建議獲得批准,經修訂的公務員薪級表和經修訂的廉政公署人員薪級表將會如附件所載列。 理 由 (A) 公務員薪酬政策 4. 政府的公務員薪酬政策,是提供足夠的薪酬以吸引、挽留和激勵有合適才幹的人員,為市民提供成效 和效率兼備的服務;並藉保持公務員薪酬與私營機構的薪酬大致相 若,使公務員和他們所服務的市民都認為有關薪酬是公平的。當局按 照更完備的公務員薪酬調整機制定期進行 3 類 不 同 的 調 查,以 比 較 公 務 員 薪 酬 和 市 場 薪 酬 情 況。這 3 類調查分別為: (a)每年一次的薪酬趨勢調查,以確定私營機構在年度之間的薪酬調整幅度; (b)每 3 年一次的入職薪酬調查,以比較公務員文職職系的入職薪酬與資歷要求相若的 私營機構職位的入職薪酬;以及 (c) 每 6 年一次的薪酬水平調查,以確定公務員薪酬是否與私營機構的薪酬大致相若。 (B) 2013-14 年度公務員薪酬調整 每年薪酬調整的流程 5. 在 每 年 的 薪 酬 趨 勢 調 查 完 成 後,4 個中央評議會1職 方(下 稱「 職 方 」)會向當局提出他們對薪酬調整的要求 。當局會邀請行政長官會同行政會議,在考慮以下 6 項因素後,就向職方提出的薪酬調整方案提供意見。這 6 項因素包括- (a) 由薪酬趨勢調查得出的薪酬趨勢淨指標; (b) 香港經濟狀況; (c) 生活費用的變動; (d) 政府的財政狀況; (e) 職方對薪酬調整的要求;以及 (f) 公務員士氣。 倘若薪酬調整方案與職方提出的薪酬 調整要求有所不同,我們會邀請職方再次提供意見,然後由行政長官會同行政會議作出最終決定。 由 2013 年薪酬趨勢調查得出的薪酬趨勢淨指標 6. 每年的薪酬趨勢調查由 3 方組成的薪酬趨勢調查委員會授權進行。薪酬趨勢調查委員會的成員包括 職方代表、政府代表,以及兩個獨立公務員薪俸及服務條件諮詢組織 2的代表。薪酬趨勢調查蒐集各主要經濟行業內參與調查機構僱員的基本薪金和額外酬金 (例如花紅 )的按年變動。從規模較大(僱用至少 100 名員工 )的公司和規模較小 (僱 用5 0 至 9 9 名員工 )的公司蒐集到的薪酬調整數據,兩者會分別按 75% 和1 4 個中央評議會是高級公務員評議會、第一標準薪級公務員評議會、警察評議會和紀律部隊評議會。 兩個獨立諮詢組織是公務員薪俸及服務條件常務委員會和紀律人員薪俸及服務條件常務委員會。FCR(2013-14)28 第 4 頁 25% 的比重整合。蒐集所得的數據會按 3 個薪金級別 (即高層、中層及低 層 3)整理,然後按上述比重為每個薪金級別計算出基本薪金指標和額外酬金指標。各個薪金級別的兩個指 標相加,便是該級別的薪酬趨勢總 指標。每個薪金級別的薪酬趨勢總 指標在扣除相關的公務員遞增薪額開支 (以佔該薪金級別的總薪金開支的百分比顯示 )後,便 得 出 該 薪 金級別的薪酬趨勢 淨 指 標4。 7. 一如過往多年,由 3 方組成的薪酬趨勢調查委員會在 2013 年薪酬趨勢調查進行前,已檢討並議定調查方法及調查範圍。 2013 年 1 月 ,薪酬趨勢調查委員會根據既定機制,就 2013 年薪酬趨勢調查的方法,向公務員薪俸及服務條件常務委員會(下稱「薪常會」)提出意見。建議的調查方法獲薪常會通過,亦得到當 局的支持。薪酬趨勢調查委員會以此為基礎,授權薪酬研究調查組進行 2013 年薪酬趨勢調查,蒐集了109 間公司共 180 253 名僱員(包 括 8 2 間規模較大公司的 178 332 名 僱員 和 2 7 間規模較小公司的 1 921 名僱員 )的基本薪金和額外酬金的調整數 據。2013 年薪酬趨勢調查(調查期涵蓋 2012 年 4 月 2 日 至 2013 年 4 月1 日 的 1 2 個 月 )所得出的 3 個公務員薪金級別的薪酬趨勢總指標和其相關的薪酬趨勢淨指標,載列如下- 薪金級別 薪酬趨勢總指標 [A]遞增薪額 開 支 [B] 薪酬趨勢 淨指標 [A]減 [B] 高 層 3.38% 0.83% 2.55% 中 層 4.79% 0.87% 3.92% 低 層 5.30% 1.38% 3.92% 在 2013 年的薪酬趨勢調查中,3 個薪金級別的薪幅分別為- (a) 高層: 總薪級表第 33 點以上至一般紀律人員(主任級)薪級表第 39 點或同等薪點,即 54,666 元 至 109,365 元 ; (b) 中層: 總薪級表第 10 至 33 點或同等薪點,即 17,835 元 至 54,665 元;以及 (c) 低層: 總薪級表第 10 點以下或同等薪點,即低於 17,835 元 。 1988 年專責調查委員會建議,每年的薪酬趨勢調查應包括私營機構的勞績獎賞及遞增薪額,因此該委員會亦建議,公務員的遞增薪額開支應從薪酬趨勢總指標中扣減,以得出薪酬趨勢淨指標。該委員會認為,為公平起見,如私營機構人員的所有實收薪金均被納入薪酬趨勢調查,則政府亦應計及仍未達至其職級頂薪點的公務員的遞增薪額開支。 8. 按照既定做法,薪酬趨勢調查委員會在 2013 年 5 月 2 2 日舉行會議,審議 2013 年薪酬趨勢調查的結果。會上,1 1 名委員5 接納調查結果。此外,1 名高級公務員評議會職方的代表有保留地接納有關結果,而代表紀律部隊評議會職方的 2 名委員則有很大程度保留地接納調查結果。代表警察評議會職方的 2 名委員不同意接納調查結果。薪酬趨勢調查委員會在同日把調查報告提交當局。 香港經濟狀況 9. 本地生產總值繼 2012 年全年錄得低於趨勢的 1.5% 增長後,於2013 年首季按年實質溫和擴張 2.8%。展望 2013 年餘下時間,經濟前景仍然受到外圍甚多不明朗因素所籠 罩。儘管如此,本地消費市道預料會保持暢旺,加上基建工程繼續進 行及訪港旅遊業蓬勃,可望繼續為本地經濟提供增長動力。倘若外圍 經濟環境沒有突然惡化,香港經濟 在 2013 年全年應可達到 1.5% 至 3.5% 的實質增長。 10. 由於本地商業活動持續強韌和訪港旅遊業興旺,去年勞工市場仍然 偏 緊。雖 然 自 2012 年 年 中 以 來,經 季 節 性 調 整 後 的 失 業 率 輕 微 上 升,但 2013 年第一季的數字仍處於 3.5% 的較低水平。在此背景下,督導級及以下僱員的名義工資在 2012 年 1 2 月按年穩健增長 5.1%,2012 年全年則上升 5.7%。不過,較近期從住戶收集的統計數字顯示,在截至2013 年 3 月止的 1 2 個月內,全職僱員的平均每月就業收入,相對一年前只輕微上升 2.3%,主要是因為較高收入群組的收入增長緩慢所致。 由於外圍環境尚有很多不明朗因素, 本地招聘意欲仍然較為審慎,故就業前景將取決於日後的整體經濟增長和企業創造職位的能力。 5 該 11 名毫無保留地接納調查結果的委員包括:第一標準薪級公務員評議會 3 名職方代表、高級公務員評議會 2 名職方代表、薪常會 2 名代表、紀律人員薪俸及服務條件常務委員會的代表、當局的 2 名代表、公務及司法人員薪俸及服務條件諮詢委員會聯合秘書處秘書長。 生活費用 11. 通脹在 2013 年第一季保持平穩。綜合消費物價指數 6在 2013 年 第一季按年上升 3.7%,稍低於 2012 年第四季的 3.8%。截至 2013 年 3 月止 的 1 2 個月內,整體通脹平均為 3.7%7。展望未來,隨 去年私人住宅租金上升的影響逐步浮現,通脹或 會在未來數月略為回升。然而,輸入通脹溫和,以及住宅租金近期已 回軟,都有助緩和通脹在今年後期的上行壓力。預測 2013 年全年的整體通脹為 4.5%8。 12. 應注意的是,由於每年公務員薪酬調整的目的並非要追蹤通脹,故此調整幅度不一定會等同通脹率。事實上,自 1989-90 年度以來,所有薪金級別公務員的年度薪酬調整均 高於綜合消費物價指數的情況共有 1 3 次,而 相 反 的 情 況 (即所有級別的薪酬調整均低於綜合消費物價指數)則 有 8 次。無論如何,以兩者比較,今年度的中層和低層薪金級別(涵蓋全部公務員 87% 以上)的薪酬趨勢淨指標為 3.92%,已高於 2012-13 年度(與 2013 年薪酬趨勢調查所涵蓋的時段對應)的整體綜合消費物價指數(3.7%)。 政府的財政狀況 13. 2012-13 年度政府的綜合盈餘為 648 億元,相等於本地生產總值的3.2%。截至 2013 年 3 月底,財政儲備為 7,339 億元,相等於 2 3 個月的政府開支。預計 2013-14 年度會有 4 9 億元的輕微財赤,相等於本地生產總值的 0.2%。其後直至 2017-18 年度為止,預計綜合帳目每年均會錄得盈餘。 6 綜合消費物價指數是指與每月住戶開支約為 5,000 元 至 72,900 元(按 2012 年物價水平調 整)的住戶有關的消費物價指數,涵蓋全港約 90% 住戶。 7 整體通脹包含截至 2013 年 3 月止的 12 個月內政府所有一次性紓困措施。同一時期經剔除政府所有一次性紓困措施的基本通脹平均為 4.1%。 2013 年的基本通脹預測為 4.2%。 職方對薪酬調整的要求 14. 職方對薪酬調整的要求由 4.42% 至 6.7%不 等。多 數 的 薪 酬 調 整 要求(當局收到的 6 個薪酬調整要求之中的 4 個都是在參考截至 2013 年3 月止的 1 2 個月內的甲類消費物價指數按年變動 10後,要 求 全 體 公 務 員加薪幅度等同或不少於 4.42%。其餘兩個薪酬調整要求為:第一標準薪級公務員評議會職方在參考截至 2013 年 3 月止的 1 2 個月內的甲類消費物價指數和消費物價指數某些組成項目的變動等因素11後,要求低層薪金級別加薪 5 %;警察評議會職方則在考慮其他人力資源機構所進行的薪酬調查結果 12、員工士氣、通脹,以及自 1998 年以來公務員薪酬與定期支付退休金 (根據《退休金 (增 加 )條例》 (第 305 章 )調 整 )的累積 增幅差別 13等因素後,要求加薪 5.7% 至 6.7%,而且在任何情況下均不得少於 5.01%(即 3 個薪金級別的綜合薪酬趨勢 總 指 標 )。我們詳細考慮了所有職方對薪酬調整的要求。對於有關要求,我們的觀點如下- (a) 我們注意到部分職方在參考截至 2013 年 3 月止的 1 2 個月內的甲類消費物價指數按年變 動後所作的薪酬調整要求。不過,正如我們在上文第 1 2 段所解釋,每年公務員薪酬調整的目的並非要追蹤通脹,因此過往年度 的調整幅度亦曾經高於或低於通脹;該 4 個薪酬調整要求分別來自紀律部隊評議會職方和高級公務員評議會的 3 個屬會。 10 甲類消費物價指數是指與較低開支範圍(即 按 2012 年物價水平調整後每月住戶開支約為 5,000 元 至 20,000 元)住戶有關的消費物價指數。根據政府統計處的數字,在截至2013 年 3 月止的 12 個月內,整體甲類消費物價指數的平均變動率為 3.5%。基本甲類 消費物價指數(剔除政府所有一次性紓困措施的影響)的相應變動率為 4.4%。 11 第一標準薪級公務員評議會職方在提出薪酬調整要求時參考過的通脹數字包括:截至 2013 年 3 月止的 12 個月內的基本甲類消費物價指數(剔除政府所有一次性紓困措施的影響)的平均變動率(4.4%); 在 2013 年 3 月甲類消費物價指數中住屋的按年變動(6.2%);水、電、煤氣價格的按年變動 (5.4%);以及外出用膳價格的按年變動(4.6%)。 12 警察評議會職方參考的薪酬調查包括香港人力資源管理學會、香港僱主聯合會及香港人才管理協會所進行的調查。這些調查普遍發現本港薪酬中的底薪部分在 2012 年內 或 2013 年 1 月內大約增加 3.7% 至 4.5%。 13 根據《退休金(增 加)條例》,退休金的每年增幅,與上個財政年度相對緊接的前一個財政年度的平均每月甲類消費物價指數的增幅掛鈎。退休金的增幅只取決於甲類消費物價指數變動這個單一因素,有別於公務員薪酬調整機制。這項安排的原因是退休公務員一般較年長和較難獨自謀生,故此給予足夠保障。 (b) 就有職方建議當局在調整公務員薪酬 時應參考「綜合薪酬趨勢 總 指標」 (所有薪金級別 )(5.01%),而非各個薪金級別的薪酬趨勢 淨 指標,我們認為未有足夠理 據支持。薪酬趨勢淨指標是較為相關和公平的參考指標,這 是因為薪酬趨勢淨指標同時包含薪酬趨勢調查所涵蓋的私營 機構員工的勞績獎賞,以及應予以扣除的公務員遞增薪額開 支。再者,根據既定的薪酬趨勢調查方法,薪酬數據是分 3 個薪金級別蒐集和整合,以確定市場不同層面的年度薪金 變動。以綜合薪酬趨勢指標作為參考,會導致偏離薪酬趨勢 調查方法和市場趨勢的情況; (c) 我們注意到有部分職方把薪酬趨勢調 查的結果與其他人力資源機構所進行的薪酬調查結果進行比 較,我們認為有關的比較並不恰當,原因是不同的薪酬調查 ,其方法和涵蓋範圍均有所不同;以及 (d) 至於公務員薪酬的累積調整幅度落後 於退休金累積調整幅度的意見,我們認為作這樣的比較並不恰當,原因是 (i)薪酬調整是根據每年的特定情況而獨立決定的;以及 (ii)退休金及公務員薪酬調整的運作機制和政策目標 均有所不同,不能互相比較。 員工士氣 16. 公務員普遍對 2013 年薪酬趨勢調查結果感到失望。在薪酬趨勢調查結果公布前,有公務員預計 2013-14 年度的加薪幅度與過往兩年相若。職方以及部分公務員協會要求當 局在考慮薪酬調整方案時,更加重視薪酬趨勢淨指標以外的其他相關因素,特別是員工士氣。 17. 我們十分重視員工士氣、職方的薪酬調整要求及他們的回應。在就 2013-14 年 度 公 務 員 薪 酬 調 整 作 出 最 後 決 定 前,我 們 小 心 考 慮 了 這 些因素以及其他相關因素。在作出最後 決定時,我們亦沒有忘記合理維護既定政策和做法的需要。就 2013-14 年度的公務員薪酬調整而言,維護薪酬調整機制的公正性和公信力 十分重要。就此,我們應注意自1989-90 年度以來,公務員薪酬大部分時間都是在考慮全部 6 項相關因素後,根據薪酬趨勢淨指標作出調整 。無論如何,當局會繼續採取其他合理可行的方法維持公務員士氣, 例如提供額外人手以協助公務員應付日益沉重的工作壓力。 職方對薪酬調整方案的回應 18. 按照行政長官會同行政會議在 2013 年 6 月 4 日 的 決 定,當 局 向 4 個中央評議會職方提出薪酬調整方案 (即首長級及高層薪金級別的公務員加 薪 2.55%;以及中層及低層薪金級別的公務員加薪 3.92%)。職方不接納薪酬調整方案。香港政府華員會(高級公務員評議會 3 個屬會的其中 1 個 )拒絕就薪酬調整方案提出意見;警察評議會職方提出反建議,要求全體公務員的薪酬調整應與綜合薪酬趨勢總指標掛 ( 即5.01%),並「 最 少 淨 加 薪 4 %」;其 他 職 方 則 重 申 加 薪 4.42% 至 5% 的要求。 公務員薪酬調整幅度 19. 行政長官會同行政會議在徹底考慮過上文第 6 至 1 7 段所載的全部6 項因素和上文第 1 8 段所載職方對薪酬調整方案的回應後,決定由2013 年 4 月 1 日起- (a) 首長級及高層薪金級別的公務員,加薪幅度為 2.55%,相等於高層薪金級別的薪酬趨勢淨指標; (b) 中層薪金級別的公務員,加薪幅度為 3.92%,相等於該薪金級別的薪酬趨勢淨指標;以及 (c) 低層薪金級別的公務員,加薪幅度為 3.92%,相等於該薪金級別的薪酬趨勢淨指標。 20. 有關決定符合保持公務員薪酬與私營機構薪酬大致相若的政策目標 。 (C) 廉政公署人員的薪酬調整 21. 雖然廉政公署人員並非公務員,但根據政府的政策,公務員薪酬調整也適用於廉政公署人員。因此,我們建議載於上文第 2 段 (a)項 的2013-14 年度公務員薪酬調整幅度亦適用於廉政公署人員。 (D) 就資助機構的調整 22. 由於資助學校教學和部分非教學人員根據各相關公務員薪級表支薪,我們建議該等人員的薪酬應依照 載於附件的經修訂的相關公務員薪級表作出調整。 23. 除了上一段所述,政府一般並不參與訂定或調整資助機構(例如醫院管理局、非政府社會福利機構,以 及接受大學教育資助委員會撥款的院校 )的員工薪酬。這些是有關機構作為僱主和其僱員之間的事宜。因此,政府不會直接把適用於公務員的薪 酬調整套用於資助機構的僱員。然而,根據既定做法,對於那些按包括公務員薪酬調整因子在內的撥款方程式調整資助金額的資助機構,在公務員薪酬作出調整時,政府亦會調整這些機構的資助金額撥備。 當公務員的薪酬向上調整,資助金額的額外撥備一般會按公務員加薪幅度的加權平均數14而調整。個別的資助機構作為僱主,可決定應否調 整其員工的薪酬,以及調整的幅度(如調整的話)。我們會透過有關的管制人員提醒有關資助機構,政府所增加的資助金額,旨在讓資助機構有空間調整員工的薪酬。 對財政的影響 24. 2013-14 年度建議的薪酬調整方案對公務員、廉政公署、資助機構和輔助部隊 15的財政影響如下- 百萬元 (a) 公務員 2,689 16 (b) 廉政公署人員 21 (c) 資助機構 3,012 17 (d) 輔助部隊 7 總 計 5,729 14 若建議的公務員薪酬調整獲得批准,公務員薪酬調整幅度的加權平均數為 3.52%。 15 根據既定的調整機制,我們會參照公務員薪酬調整,調整輔助部隊人員的薪酬。有關的薪酬調整會由財經事務及庫務局局長根據獲轉授的權力批准。 16 該數字包括約 19 000 名借調到或工作於以營運基金形式運作的部門、受資助機構及其他公營機構的公務員因為薪酬調整而引致的約 2 億 7,100 萬元的額外開支。這個數字也包括支付予在 2013-14 年度退休的公務員的預計約 3 億 3,400 萬元的額外退休金開支。 17 這數字不包括借調到或工作於受資助機構的公務員的薪酬調整所引致的財政開支,有關款額已包括在上文第 24 段(a)項內。 25. 我們並沒有在 2013-14 年 度 財 政 預 算 的 相 關 開 支 總 目 項 下,為 建 議的薪酬調整方案預留撥款。雖然我們 無法在現階段開列每個開支總目項下所需追加撥款的確實數額,但我們預計,可節省的開支 (如有的話 ),以及 2013-14 年度財政預算中所作的一般撥備,應可應付建議的年度薪酬調整所引致的額外開支。如 建議獲委員批准,我們會根據獲轉授的權力,批准個別開支總目項下所需的追加撥款。 公眾諮詢 26. 我們已在 2013 年 6 月 1 7 日立法會公務員及資助機構員工事務委員 會 (下稱「事務委員會」)的會議上,向事務委員會匯報 2013-14 年 度公務員薪酬調整的事宜。委員主要就以下事項提出問題: (a)2013 年 薪酬趨勢調查是否已公正地反映調查範圍內私營機構的按年薪酬調整; (b)行政長官會同行政會議在決定本年度的公 務員薪酬調整幅度時是否已充分考慮薪酬趨勢淨指標以外的 5 項因素;以及 (c)當局會採取什麼措施以提高公務員士氣。 27. 我們向事務委員會委員解釋,2013 年薪酬趨勢調查完全依照既定機制以及薪酬趨勢調查委員會於調查 前議定的調查方法進行。此外,我 們 也 向 委 員 保 證,行 政 長 官 會 同 行 政 會 議 在 決 定 2013-14 年度公務員薪酬調整幅度時,已一如過往,徹底考慮全部 6 項因素,符合過往的做法和保持公務員薪酬與私營機構薪 酬大致相若的政策目標。至於員工士氣方面,我們向委員表示,當局 一向非常重視員工士氣。我們會繼續推行合理可行的辦法以維持員工 士氣,包括在適當情況下提供額外人手,以及進一步優化職管雙方之間的溝通等。 28. 事務委員會在 2013 年 7 月 2 日與團體代表舉行特別會議,以便有關各方就 2013-14 年 度 公 務 員 薪 酬 調 整 事 宜 表 達 意 見。參 加 會 議 的 團 體代表均為公務員協會/代表。會上有 團體代表就當局有否偏離既定的薪酬調整機制提出疑問。部分團體代表也就 2013 年薪酬趨勢調查的方法及薪酬調整機制提出問題。我們強 調今年的薪酬調整根據以往的做法進行,行政長官會同行政會議已充分考慮全部 6 項因素。我們並向團體代表澄清, 2013 年薪酬趨勢調查完全依照既定機制及薪酬趨勢調查委員會所議定的方法進行。我們向 委員保證,薪酬趨勢調查委員會會一如過往,在下次薪酬趨勢調查 (即 2014 年薪酬趨勢調查 )進行前,檢討和討論調查方法的改善措施。為 了確保有足夠時間進行檢討和討論,當局已致函薪酬趨勢調查委員會主席,邀請他提早檢討 2014 年 薪FCR(2013-14)28 第 1 2 頁酬趨勢調查的方法。部分代表要求當局改善與員工的溝通,亦有部分代表質疑扣除遞增薪額開支以得出薪酬 趨勢淨指標的做法。 我們同意溝通方面有進一步改善的空間,亦解釋 扣除遞增薪額開支的做法,是一個獨立委員會在 1988 年基於薪酬趨勢調查應 計及受訪公司的勞績獎賞及增薪額而建議的。雖然對 2013-14 年度的薪酬調整建議感到失望,出席會議的公務員代表普遍希望財務委 員會盡早批准薪酬調整建議。事務委員會委員亦不反對把有關建議提交財務委員會批准。 ------------------------------ 公務員事務局 財經事務及庫務局 2013 年 7 月   備註 : 資料繁多,引用或有缺失遺漏,整份文件詳情 : http://legco.gov.hk/yr12-13/chinese/fc/fc/papers/f13-28c.pdf

0 評論

發表回覆。 |

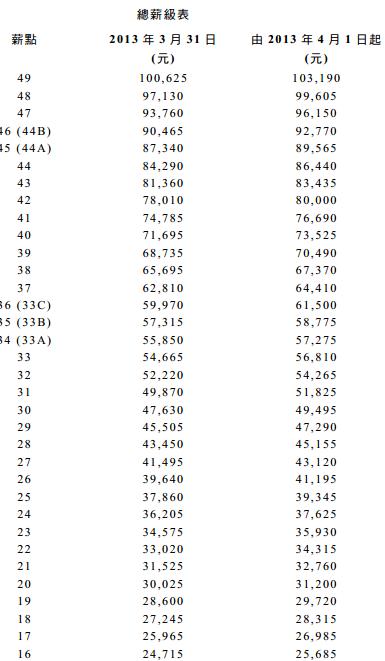

|

|

|

|

關於本站 |

關於站長謝謝查詢,稍後補充 !

|

聯絡我們 |

|

站長區

|

Copyright © 2013 醫訊站 Clinic24HK.Com. 版權所有 (欄位「醫療組織介紹」及其他連結版面資料除外) 歡迎轉載 (唯必須註明「資料引自 - 醫訊站: http://www.clinic24hk.com」+ 按此留言告知,敬請備悉,謝謝合作 ! )